令和7年度税制改正 ~相続・贈与関係 ~ 事業承継税制

事業承継税制は、「中小企業における経営の承継の円滑化に関する法律」(円滑化法)に基づき、法人の場合は、非上場会社の株式等を後継者が贈与又は相続で取得した場合に、一定の要件のもと、その贈与税等の納税を猶予・免除する制度です。また個人事業者の場合は、先代事業主の事業の用に供されていた特定事業用資産を後継者が贈与又は相続で取得した場合に、一定の要件のもと、その贈与税等の納税が猶予・免除される制度です。円滑に事業の承継を行うには、本税制を活用することが有効です。

今回は、令和7年度税制改正の対象となった贈与における事業承継税制について、法人版・個人版それぞれの改正事項をみていきます。

1 法人版事業承継税制 ◇◇◇

(1) 制度の概要

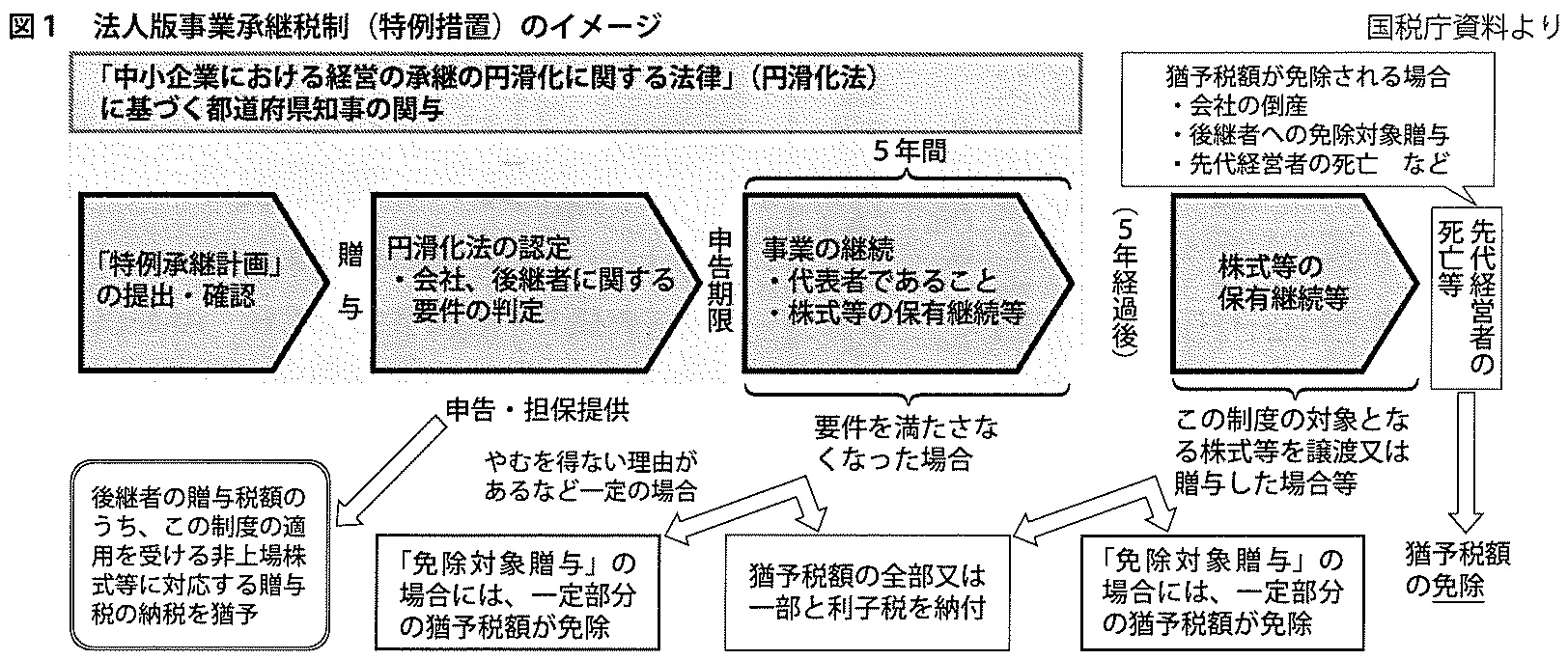

法人版事業承継税制には、「一般措置」と「特例措置」の2つの制度があります。特例措置を適用する場合、対象株式数や雇用確保要件等について有利な適用が可能ですが、事前に円滑化法に基づく特例承継計画を策定し、都道府県知事の確認を受ける必要があります。

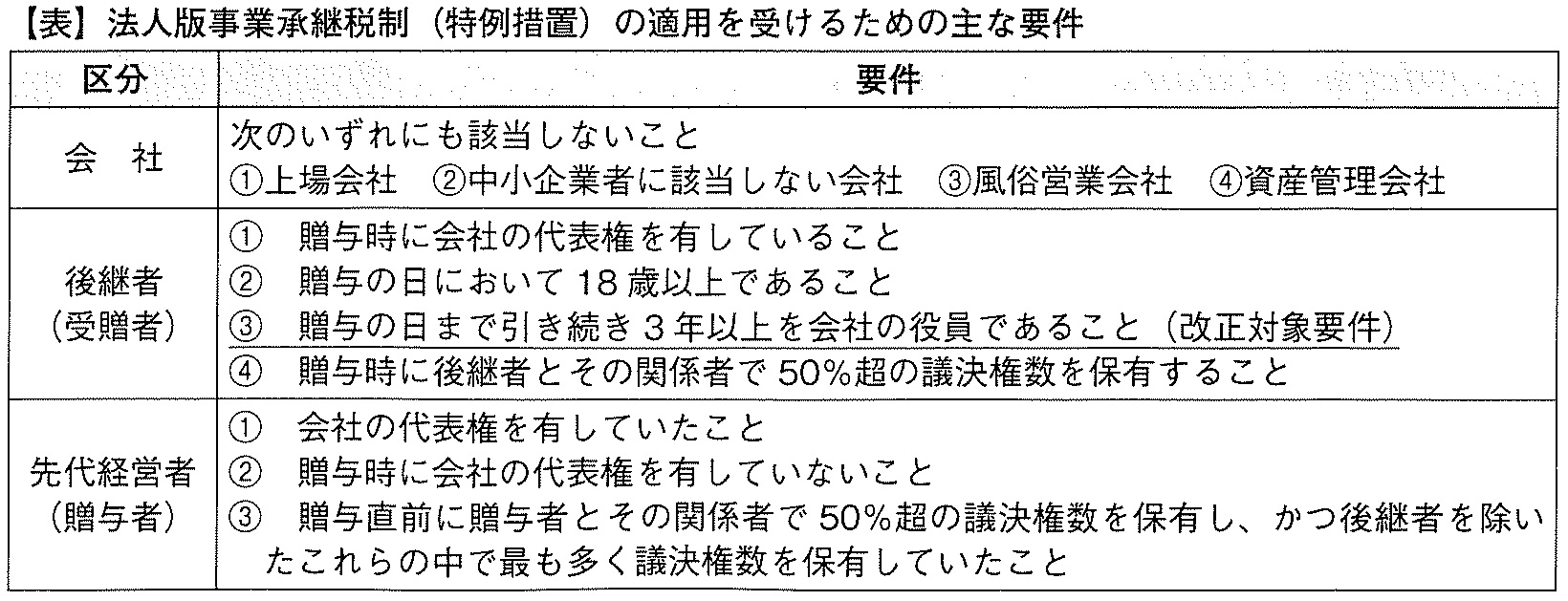

特例措置を適用した場合の、特例承継計画の提出から贈与税の申告・納税猶予・免除に至るイメージは【図1】のとおりです。また、この制度の適用を受けるための主な要件は【下表】のとおりです。

(2) 改正のポイント

【下表】のうち、後継者の要件③が「贈与の直前において当会社の役員であること」に改正されました。この改正は、令和7年1月1日以後に贈与により取得する株式等に係る贈与税に適用されます。

法人版事業承継税制の特例措置は、中小企業の円滑な世代交代を通じて生産性向上を図るために設けられた異例の時限措置であり、適用期限(令和9年12月末)は延長しないこととされています。今回の改正は、適用期限において、後継者の役員在職年数不足により特例措置の適用ができなくなることを防止する措置です。

2 個人版事業承継税制 ◇◇◇

(1) 制度の概要

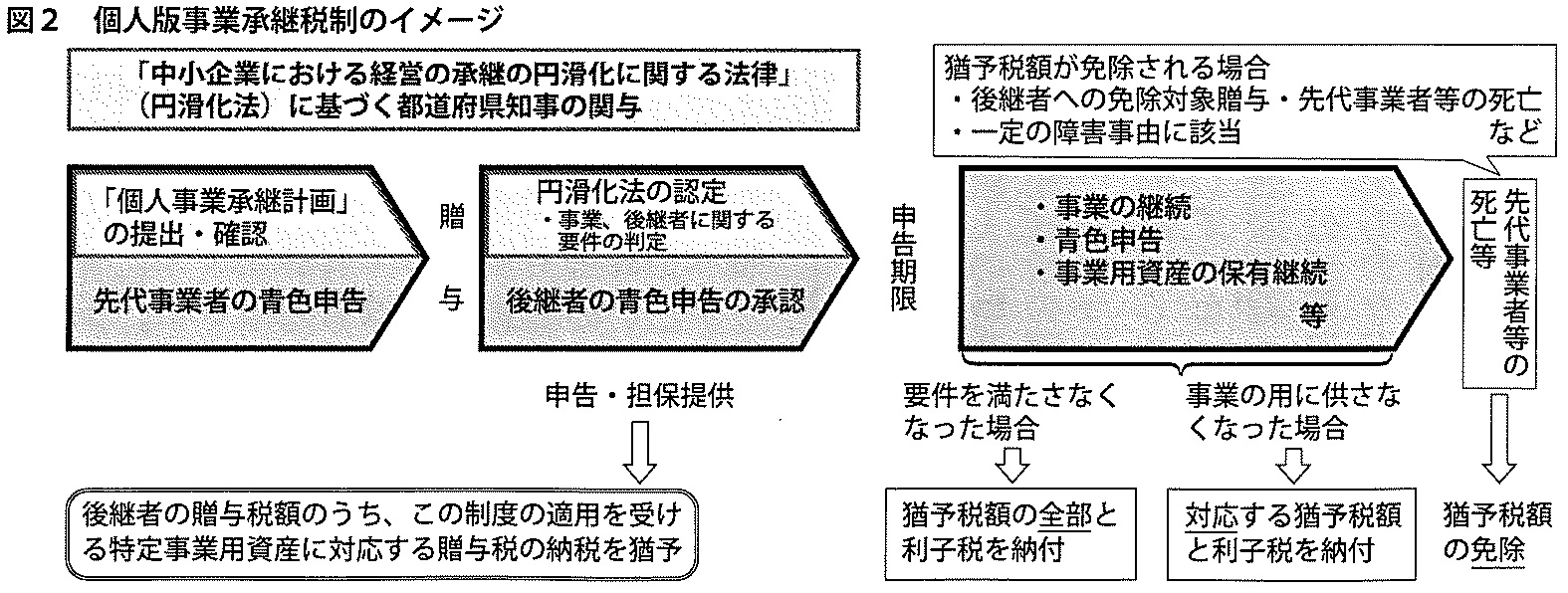

法人版と異なり、個人版事業承継税制には一般措置と特例措置といった区別はありません。この制度を適用しようとする個人事業者は、事前に円滑化法に基づく個人事業承継計画を都道府県知事に提出し、その確認を受ける必要があります。

対象となる特定事業用資産は、先代事業者(贈与者)の事業の用に供されていた宅地等(400㎡まで)、建物(床面積800㎡まで)、固定資産税の課税対象とされているものや自動車税・軽自動車税の営業用の標準税率が適用される車両等で、贈与を受けた年の前年の事業所得に係る青色申告書の賃借対照表に計上されていたものです。

個人事業承継計画の提出から贈与税の申告・納税猶予・免税に至るイメージは【図2】のとおりです。また、この制度の適用を受けるための主な要件は次のとおりです。

◆ 後継者(受贈者)

➀ 贈与の日において18歳以上であること

② 贈与の日まで引き続き3年以上、特定事業用資産に係る事業に従事していたこと(改正対象要件)

◆ 先代事業者(贈与者)

➀ 廃業届出書を提出又は贈与税の申告期限までに提出見込みであること

② 贈与の日の属する年からその前々年まで青色申告で確定申告書を提出していること

(2) 改正のポイント

前述の後継者の要件②が「贈与の直前において特定事業用資産に係る事業に従事していたこと」に改正されました。この改正は、令和7年1月1日以後に贈与により取得する特定事業用資産に係る贈与税に適用されます。

個人版事業承継税制の適用期限は令和10年12月末です。法人版と同様、この改正は、適用期限において、後継者の事業従事年数不足により税制の適用ができなくなることを防止する措置です。

3 まとめ ◇◇◇

今回の改正で後継者の要件が緩和されたことで、円滑な世代交代が更に実現しやすくなったといえます。法人版・個人版ともに適用期限を意識の上、有効活用していくことが肝要です。