相続時精算課税制度

贈与があった場合、贈与税の課税方法には「暦年課税」と「相続時精算課税」があります。

今回は、そのうちの相続時精算課税制度について、制度の内容や受贈者が先に死亡した場合の取り扱いについて取り上げます。

≪制度の概要≫

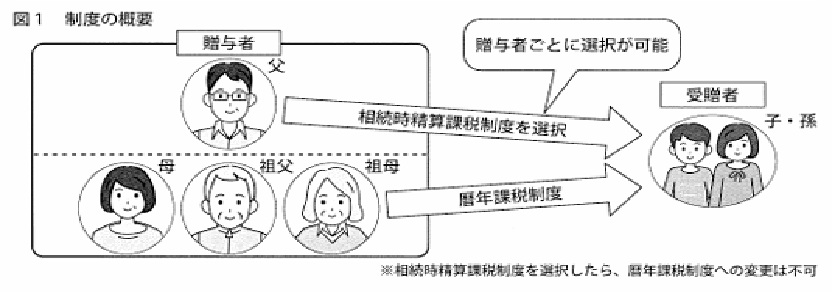

相続時精算課税制度は、贈与者から1年間に贈与を受けた財産の合計額を基に一定の税率で贈与税を計算し、贈与者が亡くなったときに相続税で精算するものです。

この制度は、原則とした60歳以上の父母や祖父母などから、18歳以上の子や孫などに対して、財産を贈与した場合に選択できます(年齢は贈与年の1月1日時点で判定)。制度を選択する場合には、贈与を受けた年の翌年2月1日から3月15日までの間に、一定の書類を添付した「相続時精算課税選択届書」を提出する必要があります。

この制度は、贈与者(父母や祖父母など)ごとに選択をすることができます(下図1参照)。

相続時精算課税制度を選択する贈与者を「特定贈与者」といい、特定贈与者から贈与を受ける財産(以下「相続時精算課税適用財産」)については、選択をした年分以降すべてこの制度が適用され、暦年課税へ変更することができません。

≪贈与税額の計算≫

相続時精算課税適用財産については、制度を選択した年分以後、特定贈与者以外の者からの贈与財産と区別して、1年間に贈与を受けた財産の価額の合計額を基に贈与税額を計算します。

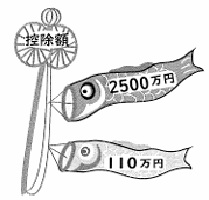

贈与税額は、特定贈与者ごとに1年間に贈与を受けた相続時精算課税適用財産の価額の合計額(以下「課税価格」)から、相続時精算課税に係る基礎控除額(110万円)と特別控除額(2500万円)を控除した後の金額に一律20%の税率を乗じて算出します。

ここで、同一年中に2人以上の特定贈与者からの贈与を受けた場合、相続時精算課税に係る基礎控除額110万円は、特定贈与者ごとの贈与税の課税価格で按分します。

なお、令和5年12月31日以前の贈与に係る贈与税の計算については、相続時精算課税に係る基礎控除額の控除はありません。

また、特別控除額は贈与をした人ごとに限度額が2500万円で、前年以前において既にこの特別控除額を控除している場合は、残額が限度額になり、贈与税の期限内申告書を提出した場合に限り控除することができます。

≪相続税額の計算≫

相続時精算課税を選択した受贈者に係る相続税額は、特定贈与者が亡くなった時に、その特定受贈者から贈与を受けた相続時精算課税適用財産の価額と、相続や遺贈により取得した財産の価額を合計した金額を基に計算した相続税額から、すでに相続時精算課税制度を適用して納めた贈与税相当額を控除して算出します。控除しきれない場合は、相続税の申告をすることによって還付を受けることができます。

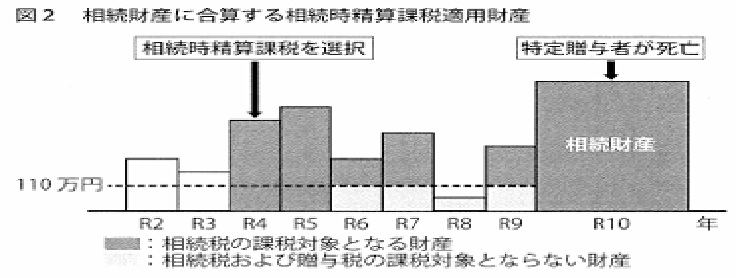

相続財産に合算する相続時精算課税適用財産の価額は、原則として贈与時の価額とされています。ただし、令和6年1月1日以後の贈与により取得した相続時精算課税適用財産については、贈与を受けた年ごとに、相続時精算課税適用財産の贈与時の価額の合計額から相続時精算課税に係る基礎控除額(110万)を控除した残額になります(下図2参照)

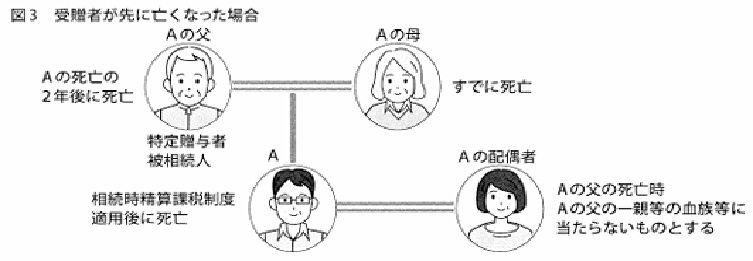

≪受贈者が先に死亡した場合≫

下図3のように、父からの贈与について相続時精算課税制度を適用したAが死亡した場合、Aの配偶者は、Aが相続時精算課税の適用を受けていたことに伴う権利や義務を承継します。

特定贈与者であるAの父が死亡した際、Aの配偶者が遺贈により財産を取得した場合は、Aの配偶者は次の2つの手続きをする必要があります。

➀ Aの父から遺贈により財産を取得したことによる申告

➁ Aが相続時精算課税の適用を受けていたことに伴う権利や義務を承継したことによる申告

このとき➀の手続きについては、Aの父が死亡した時においてAの配偶者はAの父の一親等の血族等に当たらないことから、相続税の計算において2割加算の適用があります。一方、➁の手続きについては、Aが死亡した時において、AはAの父の一親等の血族に当たることから、2割加算の適用はありません。