令和7年度 税制改正のポイント 中小企業の設備投資に関する固定資産税の特例措置

令和7年度税制改正では、「賃上げと投資が牽引する成長型経済」への移行に対応するとともに、それを更に発展させていくことが最重点事項とされました。そして、持続的な経済成長を目指し、活力ある社会を構築するための環境設備を図る「設備投資の促進」を促す、様々な措置が講じられています。

特に、我が国の雇用の70%を支える重要な経済主体である中小企業の健全な成長を支援することは、地域経済の維持・発展のために不可欠です。そのため令和7年度税制改正では、設備投資に対する特例措置である「中小企業経営強化税制」の拡充や「中小企業投資促進税制」の適用期限の延長などの措置が講じられました。

今回は、その一環として改正が行われた「生産性向上や賃上げに資する中小企業等の設備投資に関する固定資産税の課税標準の特例措置」(以下「固定資産税特例措置」)について、その改正内容等をみていきます。

1 固定資産税特例措置とは?

固定資産税特例措置は、中小企業等が、中小企業等経営強化法(以下「経営強化法」)に規定する「先端設備等導入計画」(以下「導入計画」)を策定し、市区町村から認定を受けた同計画に基づいて一定要件を満たす機械装置等を取得した場合、市町村(東京都特別区にあたっては東京都)の判断により、取得した償却資産に係る固定資産税が軽減される制度です。

同制度の活用により、赤字・黒字を問わず設備投資に伴う負担を軽減することができます。

ポイント・・・『導入計画』

導入計画とは、経営強化法に規定された、中小企業者が設備投資を通じて労働生産性の向上を図るための計画です。中小企業者が、3~5年の間に、直近の事業年度との対比で労働生産性を年平均3%以上向上させることを目的としています。

この目的を達成するため、労働生産性の向上に必要な先端設備等を導入する計画を策定し、その内容が、新たに導入する設備の所在する市区町村の「導入促進基本計画」に適合する場合に、認定を受けることができます。

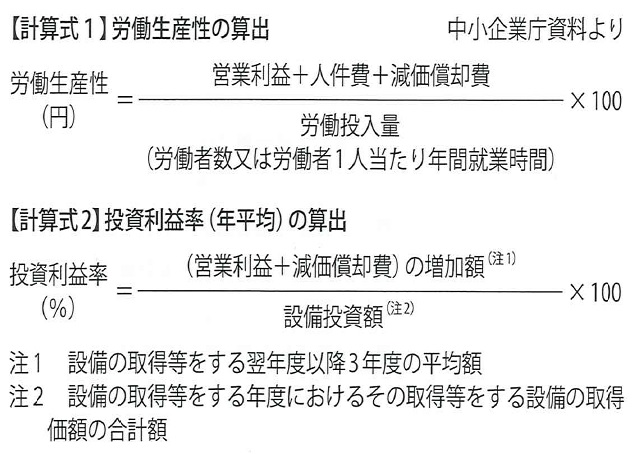

ポイント・・・『労働生産性』

労働生産性とは、従業員1人当たりの付加価値額をいい、【計算式1】で算出されます。なお、労働生産性は労働の効率性を計る尺度であり、労働生産性が高い場合は、投入された労働力が効率的に利用されていることを意味します。

2 改正前の適用要件

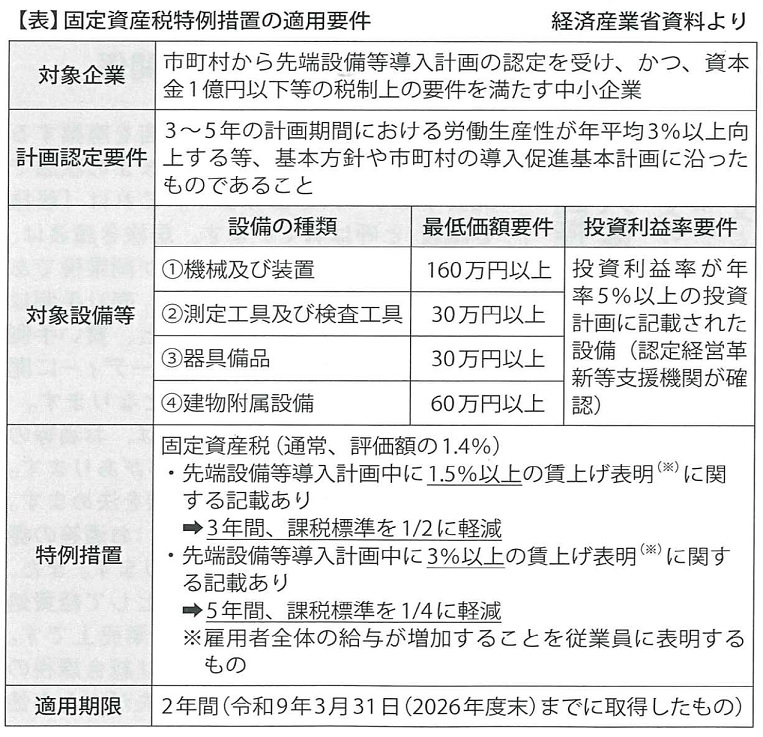

固定資産税特例措置の対象企業や対象設備などの適用要件は、【次頁表】のとおりです。

令和7年度税制改正前においては、導入計画の中に雇用者全体の給与が増加することを従業員に表明する「賃上げ表明」の記載がない場合は、固定資産税の課税標準の軽減措置は適用できるものの、その軽減期間と軽減率は3年間・2分の1とされていました。

ポイント・・・『投資利益率』

この【表】のうち、投資利益率とは、投下した資本に対して得られた利益の割合を示した財務指標で、【計算式2】で算出されます。投資利益率の目安は業種によって異なりますが、100%であれば事業に投下した投資額と同額の利益が得られたことを意味します。

3 改正後の適用要件

賃上げを行う企業を対象に、導入計画の中に雇用者給与等支給額を「1.5%以上」引き上げる方針を表明した場合は、新規取得する償却資産に係る固定資産税の課税標準が、新たに課税される年から「3年間・2分の1」に軽減されることになりました。

また、雇用者給与等支給額を「3%以上」引き上げる方針を表明した場合は、課税標準額が、新たに課税される年から「5年間・4分の1」に軽減されることになりました。(【表】の「特例措置」参照)

ポイント・・・『適用期限』

この改正は、令和9年3月31日までに、経営強化法に規定する導入計画に従って取得する先端設備等に適用されます。

ポイント・・・『対象設備』

対象設備や最低価額要件は【表】の「対象設備等」のとおりです。投資利益率が年率5%以上の投資計画に記載された設備が対象となります。

中小企業庁によると、令和6年9月30日現在、導入計画に係る固定資産税特例措置を講じている自治体は1657団体あります。地区町村が策定する導入計画により、対象設備が異なる場合がありますので、事前に確認が必要です。

4 まとめ

固定資産税特例措置のほか中小企業経営強化税制などを組み合わせることで、固定資産税や法人税の負担を抑え、より多額の事業資金を手元に残すことができます。その資金を更に新規の投資に振り向けるなどして、事業拡大に有効活用することが可能になります。これらの税制適用の可否を十分検討し、新規設備の導入を検討してください。