相続土地 国庫帰属制度

一 制度の概要

相続により土地を取得したものの、その土地から遠くに住んでいて利用できないことや、管理の負担が大きいことなどの理由で、その土地を手放したいというニーズが高まっています。そのような土地が管理できないまま放置されることで、所有者不明土地になることを予防するため、相続などによって土地の所有権を取得した相続人が一定の要件を満たした場合には、その土地を手放して国庫に帰属させることを可能にする制度が「相続土地国庫帰属制度」です。

二 手続きの流れ

相続土地国庫帰属制度は、相続又は遺贈によって土地の所有権や共有持分を取得した人が手続きを行うことができます。この制度における遺贈とは、遺言により特定の相続人に財産の一部や全部を譲ることをいいます。

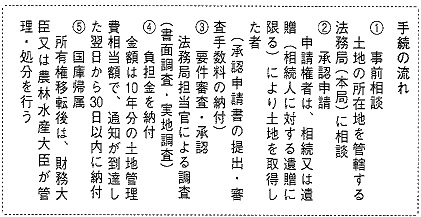

手続きは、相続などによって取得した土地の所有権を国庫に帰属させることについての承認を、法務大臣に対して申請をします。実際に申請をする際の申請先は、承認申請を受けようとする土地が所在する都道府県の法務局・地方法務局(本局)の不動産登記部門です。法務局・地方法務局の支局や出張所では受け付けていません。

なお、審査手数料として、土地一筆あたり1万4000円が必要です。また申請をする際には、法務局に事前相談をしてください。

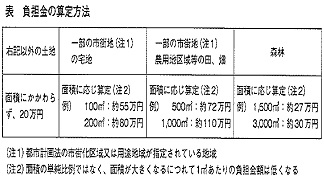

申請を受けた法務大臣は、審査のために必要と判断したときは、法務局の担当官に調査をさせることができます。そして、承認申請された土地が、通常の管理や処分をするよりも多くの費用や労力がかかる土地として法令に規定されたものに当たらないと判断されると、その土地の所有権が国庫に帰属されることが承認されます。承認を受けた人が一定の負担金を国に納付すると、その土地の所有権が国庫に帰属します(表参照)。

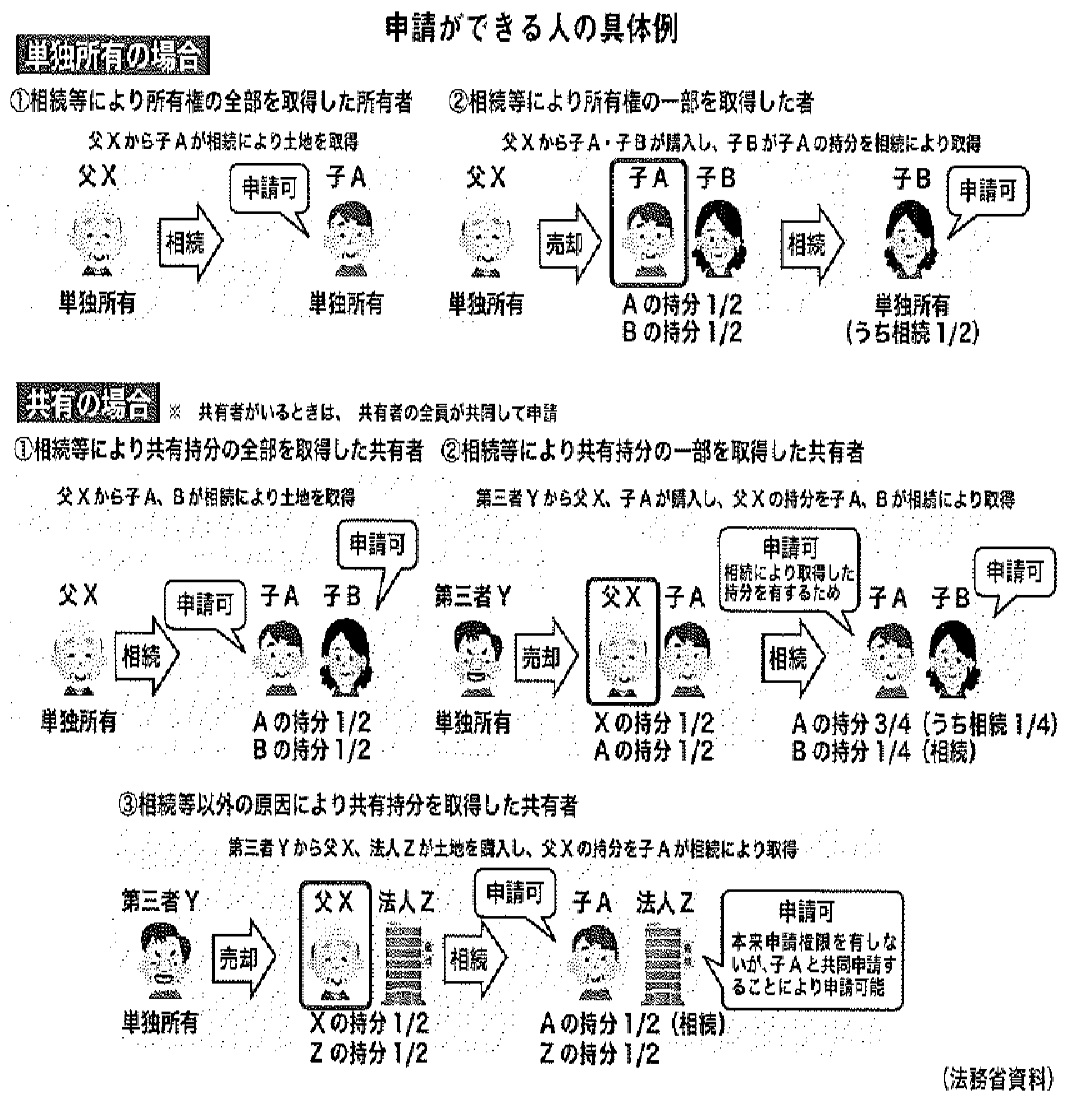

三 申請ができる人

この制度についての申請ができる人は、相続又は相続人に対する遺贈によって土地を取得した人です。売買などのように相続等以外の原因で自ら土地を取得した人や、相続等により土地を取得することができない法人は、基本的にこの制度を利用することはできません。

相続等により土地の共有持分を取得した共有者は、共有者の全員が共有して申請を行うことで、この制度を利用することができます。また売買などにより共有持分を取得した共有者がいる場合でも、相続等により共有持分を取得した共有者がいるときは、共有者の全員が共有して申請を行うことができます。

四 引き取ることができない土地

相続土地国庫帰属制度では、申請の段階で直ちに却下となる土地(却下要件)と、審査の段階で該当すると判断された場合に不承認となる土地(不承認要件)が定められています。

却下要件は、➀建物がある土地、➁担保権や使用収益権が設定されている土地、➂他人の利用が予定されている土地、④特定有害物質により土壌汚染されている土地、⑤境界が明らかでない土地・所有権の存否や帰属、範囲について争いがある土地、の5つがあります。これらのいずれかに該当する土地については、承認申請をすることができません。

承認要件は、➀一定の勾配や高さの崖があり、かつ管理に過分な費用や労力がかかる土地、➁土地の管理や処分を阻害する有体物が地上にある土地、➂土地の管理や処分のために、除去しなければいけない有体物が地下にある土地、④隣接する土地の所有者等との争訟によらなければ管理・処分ができない土地、⑤その他、通常の管理や処分に当たって過分な費用や労力がかかる土地、の5つがあります。審査によっていずれかに該当する土地と判断されると、国庫帰属を不承認とする処分がされます。