福利厚生費などの給与・賞与認定 ~ 要注意ポイント ~

会社が会計帳簿上、福利厚生費や外注費として費用計上し、損金算入していた支払について、税務調査で損金となるための要件を満たしていないと指摘され、これらの支出を「役員報酬」や「従業員給与」と認定されることがあります。

このような場合、会社側では、➀法人税・消費税等の追加納付、➁従業員等に対する給与の源泉所得税の追加納付、➂加算税・延滞税など附帯税の納付、などの負担が生じます。一方、従業員等の側では、➀会社が追加納付した源泉所得税の支払、➁住民税の追加納付、などの負担が生じます。

税務調査における給与認定課税は、会社にとって大きなリスクの一つです。今回は、損金計上した費用を、税務調査で給与・賞与と認定されないための要注意ポイントをみていきます。

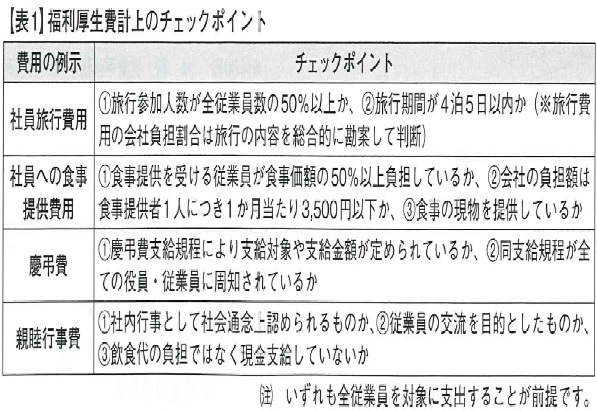

1 福利厚生費・・・

福利厚生費は、会社が従業員に支給する給与とは別に付与する経済的利益のことです。健康保険料や厚生年金保険料など法定福利の費用なら「法定福利費」、法定外の費用なら「福利厚生費」という費目で処理します。

福利厚生の充実は働きやすい職場環境の整備につながるため、新規雇用や離職防止に有効であり、また、福利厚生費は消費税の課税仕入れに該当することから、税負担の軽減につながるメリットもあります。従業員側でも、給与で支給される場合に比べ、所得税等の負担がないといった利点があります。

☟要注意ポイント➀

法定福利費以外の費用が福利厚生費として認められるためには、次のような要件を満たす必要があります。

● 役員を含む全従業員を対象にすること

● 支出した金額が社会通念上、妥当な金額であること

会社が福利厚生として従業員に付与する経済的利益には様々なものがありますが、前記の要件に照らして福利厚生費計上の適否を判断します。【表1参照】

☟要注意ポイント②

要件のうち、特にポイントとなるのは、「全従業員」を対象にすることです。付与の対象が役員のみ、あるいは特定部署、特定従業員のみを対象にしたものは福利厚生費計上の要件を満たしているとはいえず、税務調査で給与と認定される可能性があります。

したがって、福利厚生規程を定めて付与対象者や付与金額を明らかにするなど、特定個人への‟お手盛り”の支給ではないことを明らかにする環境設備が重要です。

2 交際費等・・・

交際費等とは、交際費、接待費、機密費、その他の費用で法人がその得意先、仕入先その他事業に関係ある者等に対する接待、供応、慰安、贈答その他これらに類する行為のために支出する費用をいいます。

福利厚生費との大きな違いは、取引先など会社以外の第三者が支出対象に含まれているかどうかです。

現在、資本金1億円以下の会社は年間800万円までは支出した交際費全額を損金算入することができます。また、会社の役員・従業員やその親族のために支出する飲食費(社内飲食費)を除き、1人当たり1万円以下の飲食費は交際費等から除かれています。

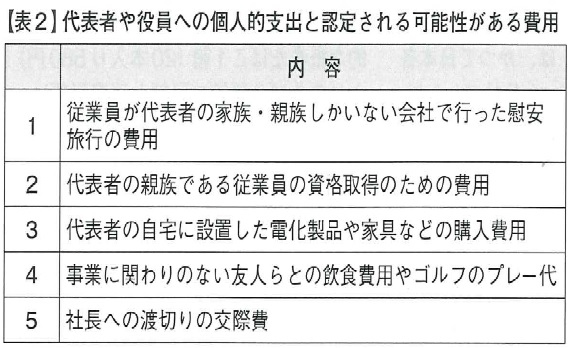

☟要注意ポイント➀

支出した金額のうち、損金算入が認められるのは会社の事業に関係ある支出に限られ、代表者や役員の個人的支出に充てられたと認められるものは給与(賞与)と認定される可能性があります。【表2参照】

☟要注意ポイント②

接待飲食費については、飲食費であることを明かにするために、飲食した年月日、参加者の氏名・名称とその関係、参加人数、飲食店名が記載された領収書などの書類を保存することが必要です。

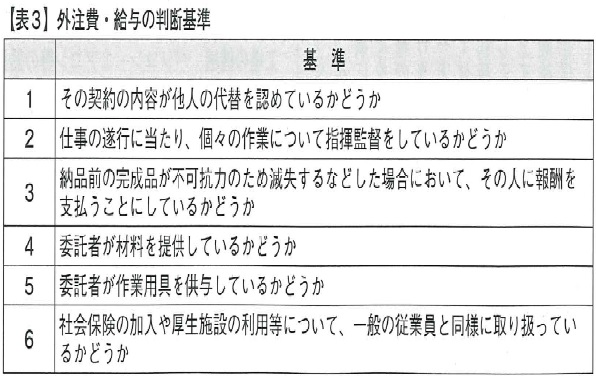

3 外注費・・・

外注費とは、自社の業務を他の事業者に委託した際に発生する費用をいいます。運送業や建設業など外部事業者に業務を委託(外注)することが多い業種では、外注先に支払った費用を給与と認定された場合、多額の源泉所得税を追徴課税されたり、消費税の課税仕入れを否認されるなど、重大なトラブルが発生する可能性があります。

☟要注意ポイント

出来高払いの給与と請負による報酬の区分は、雇用関係に基づく支払であるか否かで判定しますが、その区分が明らかでない場合は【表3】に記載の事項を総合勘案して判断します。

4 まとめ・・・

給与認定課税を避けるためには、費用ごとに損金計上の要件を常に意識することが大切です。特に、代表者や役員など特定個人の私的費用の扱いは、税金トラブルの要注意ポイントです。会社としてのコスト削減につなげる心がけが重要です。