令和8年度 税制改正(案)のポイント

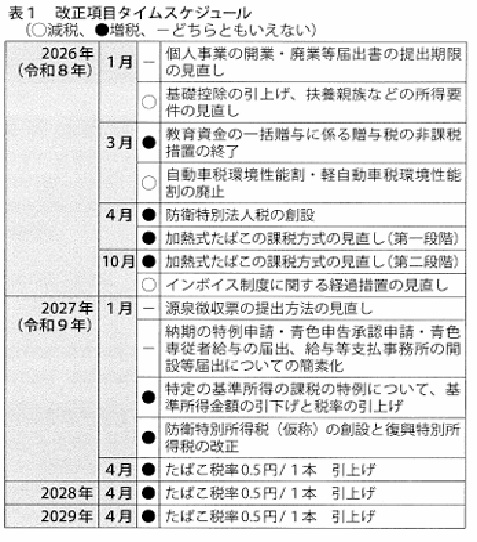

自民党と日本維新の会が昨年12月に公表した令和8年度与党税制改正大網では、投資促進税制やインボイス制度の見直し、基礎控除などの見直しが盛り込まれています。表1では、前年以前の改正事項も含め、適用時期が今年以降の税制改正項目を掲載しています。

1. 特定生産性向上設備等投資促進税制の創設

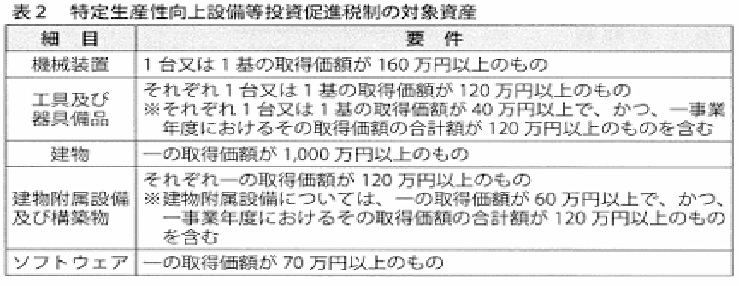

青色申告書を提出する法人が、生産等設備を構成する機械装置などのうち一定の規模以上(表2参照)のもので、産業競争力強化法の改正法の施行日から令和11年3月31日までの間に経済産業大臣の確認を受けた特定生産性向上設備等(仮称)に該当するものの取得等をし、これを国内にあるその法人の事業の用に供した場合で一定の要件を満たすときは、その事業の用に供した日を含む事業年度において、即時償却または税額控除のいずれかを選択適用することができます。

特定生産性向上設備等とは、産業競争力強化法の生産性向上設備等のうち、その導入に係る投資計画に記載された生産等設備を構成する生産性向上設備等の取得価額の合計額が、中小企業者等については5億円以上であることなど、一定の要件を満たすものをいいます。

2. インボイス制度の経過措置

個人事業者である適格請求書発行事業者の令和9年及び令和10年に含まれる課税期間のうち、免税事業者が適格請求書発行事業者となったこと又は課税事業者選択届書を提出したことにより事業者免税点制度の適用を受けられないこととなる課税期間については、納付税額をその課税期間における課税標準額に対する消費税額の3割とすることができるようになります。

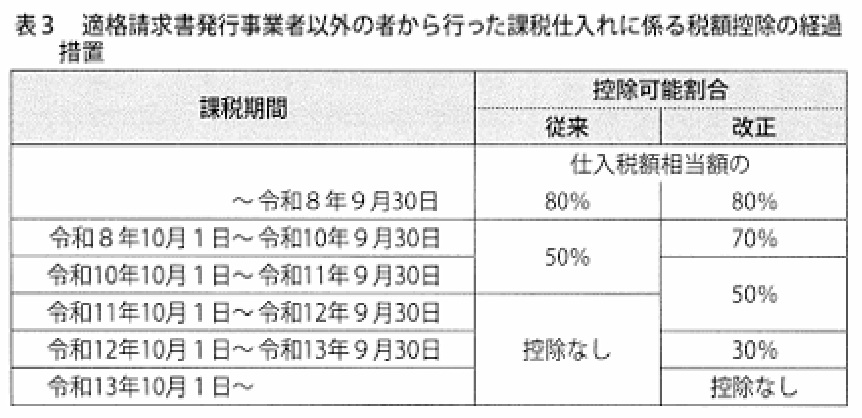

また、適格請求書発行事業者以外の者から行った課税仕入れに係る税額控除の経過措置における控除割合についても見直されます(表3参照)。なお、一の免税事業者等から行うその経過措置の対象となる課税仕入れの合計額がその年又は事業年度で1億円を超える場合には、その超えた部分の課税仕入れについて経過措置の適用を受けることができません。

3. 基礎控除の見直しなど

基礎控除について、合計所得金額が2350万円以下である個人の控除額が4万円引き上げられ62万円になります。また、基礎控除の特例についても、一定額引き上げられます。

基礎控除の引上げに伴い、同一生計配偶者や扶養親族などの要件も見直されます。これらの改正は、令和8年分以後の所得税について適用されます。

4. 防衛特別所得税(仮称)の創設

今回の改正で、防衛特別所得税(仮称)が創設されます。

所得税の納税義務者は、防衛特別所得税を納税する義務があります。また、所得税の源泉徴収義務者は、その源泉徴収に係る所得税の額につき、防衛特別所得税を徴収し、納付する義務があります。

防衛特別所得税額は、その年分の基準所得税額に1%の税率を乗じて計算した金額で、令和9年以後の所得税について課税されます。

防衛特別所得税の創設に伴い、復興特別所得税が改正されます。具体的には、復興特別所得税の税率が従来の2.1%から1.1%に引き下げられます。ただし復興特別所得税の課税期間が、従来の令和19年までから、令和29年までに延長されます。

5.その他

中小企業者等の少額減価償却資産の取得価額の損金算入の特例について、対象となる減価償却資産の取得価額が、30万円未満から40万円未満に引き上げられます。所得税についても同様の措置が講じられます。

賃上げ促進税制については、中小企業向けの措置について、教育訓練費に係る上乗せ措置が廃止されますが、現行措置が維持されます。

住宅ローン控除について、一定の見直しがされたうえで、適用期限が5年間延長されます。

直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税措置について、令和8年3月31日までとされている教育資金管理契約に基づく信託等可能期間は、延長されません。同日までに拠出された金銭等については、引き続きこの措置を適用することができます。

NISAのつみたて投資枠について、口座開設ができる年齢の下限が撤廃されます。