令和7年度 決算の留意点

令和7年4月1日以後に開始する事業年度から適用される法人税制には、法人税率の特例や中小企業経営強化税制の見直しなどが行われていますので、決算・申告手続きの際の留意点を確認します。

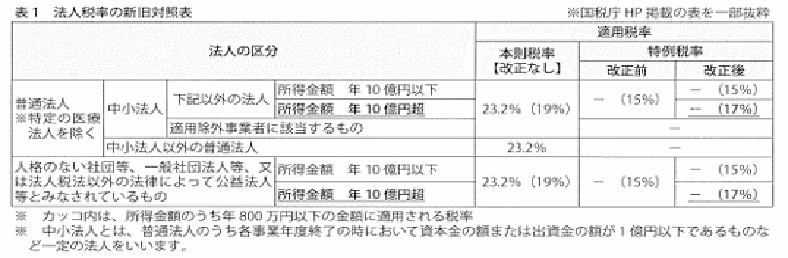

= 法人税率の特例 =

中小企業者等については、所得の金額のうち年800万円以下の金額について適用される税率は15%とされています。これを「中小企業者等の法人税率の特例」といいます。

この特例について、令和7年4月1日以後に開始する事業年度から、所得の金額が10億円を超える事業年度については、適用される税率が17%になります。【表1参照】

また通算法人は、この特例の適用対象法人の範囲から除外され、中小通算法人等の軽減対象所得金額以下の金額に適用される税率は19%になります。

ここで「通算法人」とは、完全支配関係のある企業グループ内の各法人を納税単位として、各法人が個別に法人税額の計算と申告を行い、その中で、損益通算等の調整を行うグループ通算制度の対象となる法人をいいます。通算法人のうち、各事業年度終了の時における資本金の額または出資金の額が1億円を超える法人など一定の要件を満たす法人を「大通算法人」といい、大通算法人以外の普通法人である通算法人を「中小通算法人」といいます。

他方、「軽減対象所得金額」は、一定の場合を除き、年800万円を通算グループ内の法人の所得の金額の比で配分した金額とされます。

= 中小企業経営強化税制 =

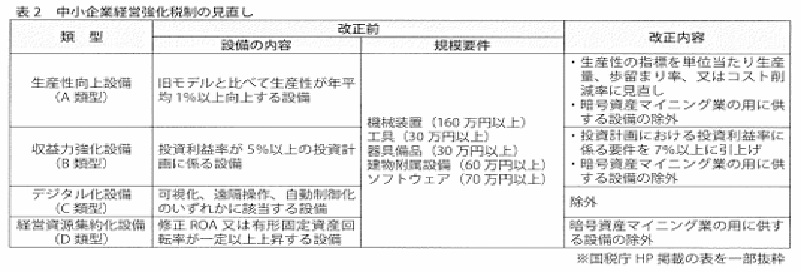

中小企業経営強化税制について、対象となる経営力向上設備等が見直せれています。

(1) 対象設備の見直し

対象設備について、次の見直しが行われています。【表2参照】

➀ 生産性向上設備(A類型)における生産性の指標が見直されました。また、収益力強化設備(B類型)における投資計画の投資利益率に係る要件が引き上げられました。

➁ デジタル化設備(C類型)が除外されました。

➂ A類型、B類型及び経営資源集約化設備(D類型)から、暗号資産マイニング業の用に供する設備が除外されました。

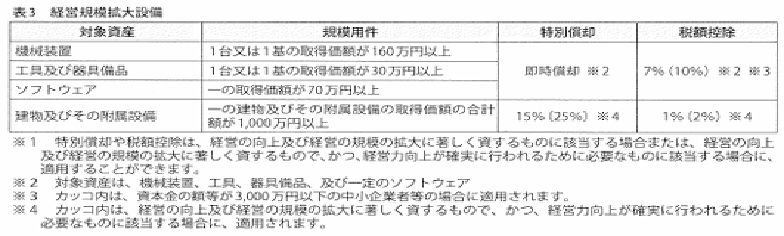

(2) 経営規模拡大設備の新設

売上高100億円越を目指す中小企業に係る措置が新設されました。【表3参照】

具体的には、売上高100億円越を目指す投資計画における平均投資利益率が7%以上であること、及び経営規模拡大要件に適合することについて、経済産業大臣の確認を受けた投資計画に記載された投資の目的を達成するために必要不可欠な設備(経済規模拡大設備)が追加され、一定の特別償却や税額控除を受けることができます。

= 賃上げ促進税制 =

賃上げ促進税制は、令和7年度の決算からの見直しはありませんが、適用の誤りが多いので、制度を確認します。

国内雇用者に支給した給与などの額が、前年度と比べて一定以上増加した場合に、増加額に税額控除割合を乗じた額を法人税額から控除する制度が、賃上げ促進税制です。全法人向け・中堅企業向け・中小企業等向けの制度があり、それぞれの制度によって、賃上げ要件や基本割合が異なります。教育訓練費の額が一定の割合で増加していることやプラチナくるみん等の認定を受けることによって税額控除割合の加算があります。

税額控除できる額は、調整前法人税額の20%(当期税額基準額)が上限になっています。また、中小企業等については、当期税額基準額を超える額は、最大5年間繰り越して、各期の上限の範囲内で調整前法人税額から控除することができます。この規定の適用を受けるためには、賃上げ促進税制の適用を受けた事業年度以後の各事業年度の確定申告書等に、明細書を添付する必要があります。

賃上げ促進税制では、「給与等の支給額」から「その給与等に充てるため他の者から支払を受ける金額」を控除することになっています。この控除する金額から、「役務提供の対価として支払を受ける金額」は除かれます。具体的には、看護職員処遇改善評価料及び介護職員処遇改善加算などは、「給与等の支給額」に含まれることになります。