電子帳簿保存法 本格スタート!

帳簿書類を電子的に保存する際の手続き等について、抜本的な見直しを実施した改正電子帳簿保存法は、令和4年1月1日に施工され、要件見直しを経て、令和6年1月1日以降、本格運用されることになりました。

申告所得税・法人税に関して帳簿・書類を保存する義務のある方が業務上の電子データ(電子取引データ)を取引先との間でやり取りした場合には、定められた要件に従ってその電子データを保存しなければなりません。

今回は、「どのようなデータが保存対象になるのか」、「どのように電子データを保存しなければならないか」の観点から留意すべき事項をみていきます。

1 データの保存が必要なもの

企業・事業者は、日常の業務処理に当たり、沢山の種類の書類を扱っていると思います。

請求書や領収書、見積書といったものから、契約書、注文書、送り状など、利用されている書類は、業種・業態に応じて様々なことでしょう。これらの書類のうち、紙でやりとりしていた場合に保存が必要となる書類は、電子データでやりとりした場合でも保存が必要になります。

なお、保存の対象となるものは、あくまで電子データでやりとりしたものであり、紙でやりとりしていたものを電子データ化する必要はありません。ただし、紙でやりとりしていた請求書などは、その書類自体を保存する代わりに、スマホやスキャンで読み取り電子データ化して保存することができます。

また、受け取った電子データだけが保存対象になるものではなく、取引先に送った電子データも保存する必要があります。

実務では、次のようなデータを扱うことも多いと思いますが、これらも保存対象となるので注意が必要です。

・ 電子メールにより受信した請求書や領収書のPDFファイル

・ インターネットのホームページからダウンロードした請求書や領収書のデータ

・ クレジットカードの利用明細データ・交通系ICカードによる支払いデータ

・ スマートフォンアプリによる決済データ

・ インターネットバンキングを利用した際の振込事績等が記載されたデータ

2 データの保存方法

保存対象となる電子データについては、「改ざん防止のための措置」を講じなければなりません。また、原則として「日付・金額・取引先」でデータを検索できる必要があります。

(1)改ざん防止のための措置

具体的には、➀タイムスタンプをデータに付与する、または、➁データの訂正や削除の履歴が残るシステムを導入し、同システムを利用してデータを保存する、といった方法を挙げられています。ただし、タイムスタンプを付与するには、その機能を持ったソフトウエアを導入しなければならず、初期費用がかかります。また、訂正や削除履歴が残るシステムを導入するにも費用の負担が生じます。

こういったことから、改ざん防止のための措置としては、「事務処理規程を定めて守る」との取扱いが認められています。

事務処理規程のサンプルは、国税庁ホームページに記載されており、個人事業者・法人事業者別に様式が用意されていますので必要な様式をダウンロードして、使用することができます。

事務処理規程で定めるべき事項のうち、大切なことは、➀データの訂正や削除は原則として禁止されていること、➁やむを得ない事情により訂正や削除する場合は、専用の申請書式を準備し、申請日や訂正・削除の日付・内容・理由、処理担当者などを明記して管理者の確認を経ることです。

これらのことにより、訂正と削除の履歴の確認作業が行えることになります。

(2)「日付・金額・取引先」で検索可能

保存された電子データについては、原則として「日付・金額・取引先」で検索可能としておくことが必要とされています。ただし、この場合も、専用ソフトを導入せず、次に述べる取扱いが認められています。

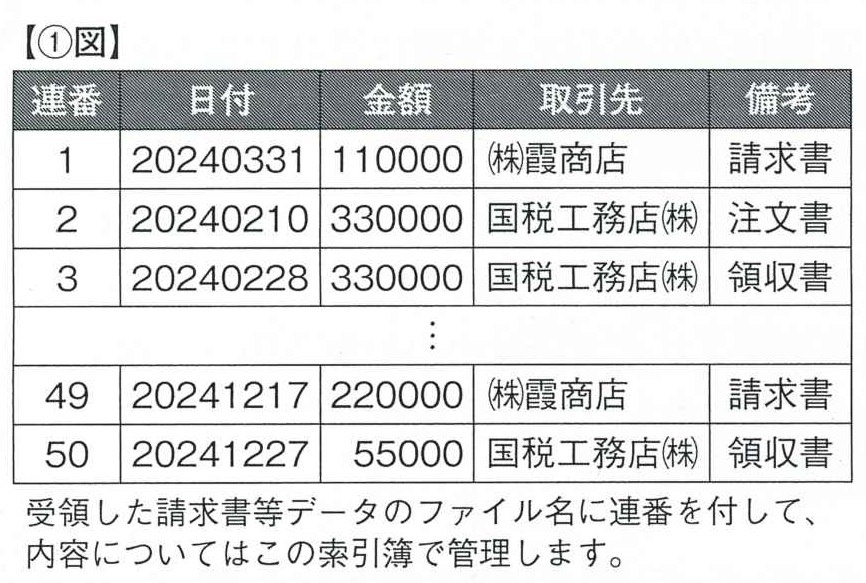

A 表計算ソフト等で牽引簿を作成し、同ソフトの検索機能を使用してデータを検索する方法【➀図】

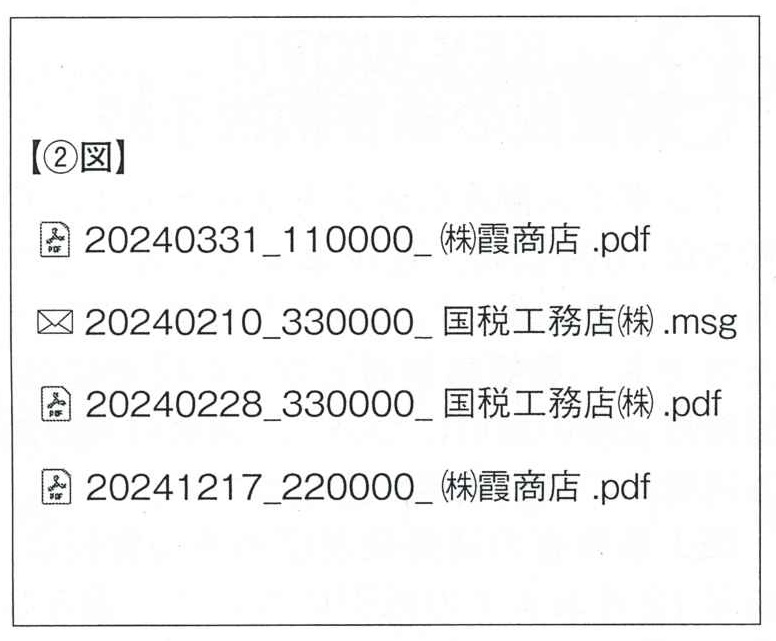

B データのファイル名として規制性をもって「日付・金額・取引先」を入力し、特定のフォルダに集約の上、当該フォルダの検索機能を使用してデータを検索する方法【➁図】

(3)税務職員の要請への対応

以上、述べたことの前提条件として、ディスプレイやプリンタを備え付けることも必要です。

なお、前記(2)Bの方法により電子データを保存するときは、税務調査が行われた際、担当職員から、電子データのダウンロードの求めがあった場合には、対象となるデータを検索し、ダウンロードの上、提出する必要があることにも留意する必要があります。

3 令和6年1月1日以後に適用される措置等

(1)資金繰りや人手不足などの事情からシステム警備が間に合わず、原則的なルールに従って電子データを保存する環境を整えられなかった場合には、改ざん防止措置や検索機能の整備など、データ保存に必要とされる要件に沿った対応は不調となり、単に電子データを保存しておく猶予措置も設けられています。

この猶予措置を適用することを事前に税務署に申請する必要はありませんが、原則的なルールに従って保存ができないことについて、相当の理由があると税務職員に説明できなければこの措置を適用することはできません。

また、この猶予措置を適用するには、税務調査などの際に担当職員からの求めがあればデータをダウンロードし、提出する必要がありますのでご注意ください。

(2)基準期間(2課税年度前)の売上高が5000万円以下の中小事業者の場合は、税務調査の際、税務職員から電子データのダウンロードの求めがあった場合に、提示・提出できる状態にしていれば、検索機能は不要になりました。

(3)税務調査の際、「電子データのダウンロードの求め」と「電子データをプリントアウトした一定の書面の提示・提出の求め」にそれぞれ応じることができるようにしている場合は、検索機能が不要になりました。