副業や兼業をしている社員の税務上の注意点

副業や兼業を希望する人は、年々増加傾向にあります。そこで、副業や兼業を行っている人の所得税・住民税の取り扱いや、雇用主としての留意点をまとめます。

≪副業・兼業の現状≫

「収入を増やしたい」「1つの仕事だけでは生活できない」「現在の仕事で必要な能力を向上させたい」などの理由で、副業や兼業を行う人が増えています。

その形態も、正社員やパート・アルバイトだけではなく、会社役員や起業による自営業主など、様々あります。副業や兼業に関する裁判例では、労働者が労働時間以外の時間をどのように利用するかは、基本的には労働者の自由であるとされており、企業は副業や兼業を認める方向で就業規則などを見直すといった環境整備が求められます。

一方で、副業や兼業を行っている人は一定の書類の提出や確定申告が必要なケースがあり、源泉徴収事務に関しても注意することがあります。

≪従たる給与についての扶養控除等の」(異動)申告≫

はじめに、副業・兼業を行う本人の提出書類から見ていきます。

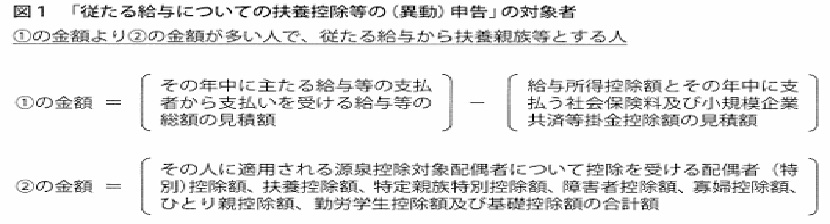

2か所以上から給与等の支払いを受ける人で、メインの勤務先から支給される給与(主たる給与)だけでは扶養控除等の人的所得控除が控除しきれないと見込まれる人が、源泉控除対象配偶者や源泉控除対象親族について、副業・兼業の勤務先から支給される給与(従たる給与)から控除を受ける場合に行う手続きを、「従たる給与についての扶養控除等の(異動)申告」といいます。

この手続きの対象者(図1参照)は、源泉控除対象配偶者や源泉控除対象親族について従たる給与から控除を受けようとする場合には、その従たる給与の支払い者に「従たる給与についての扶養控除等(異動)申告書」を提出します。

≪源泉徴収事務≫

次に、勤務先が行う源泉徴収事務に関して、注意点を確認します。

給与等を支払うときに源泉徴収をする所得税および復興特別所得税の額は、「給与所得の源泉徴収税額表(月額表および日額表)」または「賞与に対する源泉徴収額の算出率の表」を使って求めます。これらの表を「税額表」といいます。

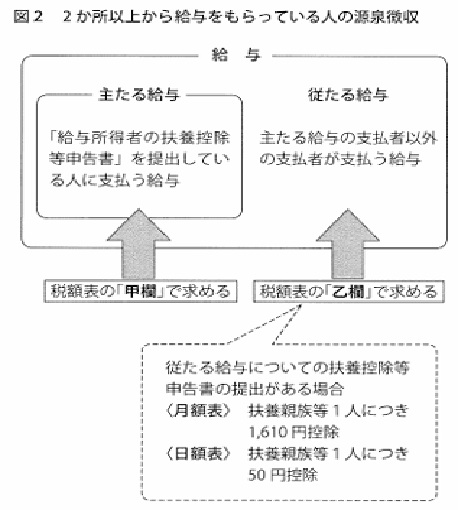

2か所以上の給与の支払い者から給与をもらっている人の給与に対する源泉徴収の方法は、その人に支払う給与が「主たる給与」になるか、「従たる給与」になるかによって異なり、主たる給与を支払う場合の源泉徴収税額は税額表の「甲欄」で、従たる給与を支払う場合の源泉徴収税額は税額表の「乙欄」で求めます。

なお、「従たる給与についての扶養控除等申告書」が提出されている場合は、乙欄に記載されている税額から、申告されている扶養親族等の数に応じて一定の金額を控除します。控除する金額は、扶養親族等1人につき、月額表により源泉徴収税額を求めるときは1610円を控除し、日額表の場合は50円を控除します。(図2参照)

≪確定申告≫

副業・兼業を行っている場合、確定申告が必要になることがあります。

【2か所以上から給与を受けている場合】

給与を2か所以上から受けていて、その給与の全部が源泉徴収の対象となる場合に、年末調整をされなかった給与の収入金額と、給与所得・退職所得以外の各種の所得金額との合計額が20万円を超えるときは、一定の場合を除き確定申告をする必要があります。

なお、給与所得の収入金額の合計額から、雑損控除・医療費控除・寄付金控除・基礎控除以外の所得控除の合計額を差し引いた残りの金額が150万円以下で、かつ、給与所得・退職所得以外の各種の所得金額の合計額が20万円以下である場合、申告は不要です。

【給与以外の収入がある場合】

副業等による収入が、給与所得以外の所得に該当する場合もあります。給与を1か所から受けていて、その給与の全部が源泉徴収の対象となる場合に、給与所得と退職所得以外の各種の所得金額の合計金額が20万円を超えるときは、確定申告する必要があります。

≪住民税の特別徴収≫

一定の年齢未満の人は、給与所得以外の所得に対する住民税について、徴収方法を選択することができます。給与から差し引くことを希望する場合は、確定申告の住民税の徴収方法の「特別徴収」欄に、給与から差し引かないで別に窓口等で納付することを希望する場合は「自分で納付」欄に、それぞれ〇を記入します。

2か所以上の給与所得がある場合、原則は主たる給与の支払いを受けている勤務先で特別徴収されます。