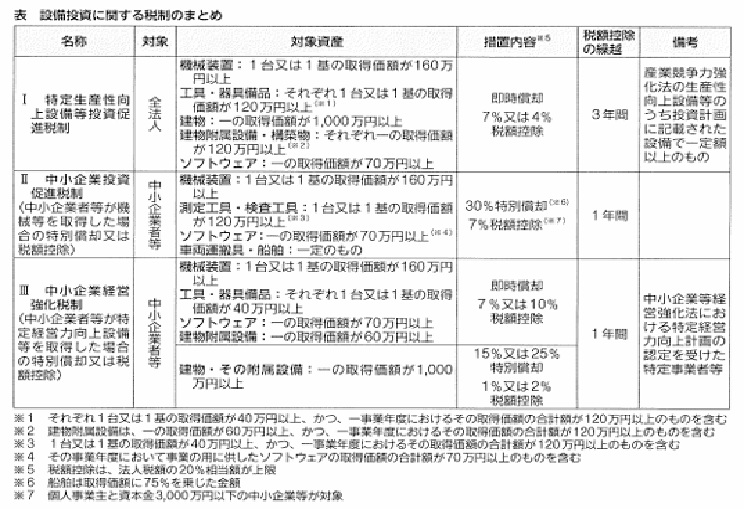

新制度も追加! 設備投資に関する税制

令和8年度税制改正で、『特定生産性向上設備等投資促進税制』が創設されました。設備投資に関する優遇措置には、『中小企業投資促進税制』や『中小企業経営強化税制』など複数の制度がありますので、それぞれの特徴をみていきます。

≪ Ⅰ 特定生産性向上設備等投資促進税制 ≫

(1) 制度の概要

この制度は、「強い経済」を実現するため、企業が大胆な設備投資を行い、新たな付加価値の創出と生産性向上によって賃上げにつなげるために創設されました。

具体的には、産業競争力強化法の改正を前提に、青色申告書を提出する法人が、一定の資産の取得等をし、国内にあるその法人の事業の用(貸付用を除く)に供した場合には、事業供用した日を含む事業年度において特別償却または税額控除のいずれかを選択することができます。

(2)適用対象資産

この制度の対象となる資産は「特定機械装置等」です。

産業競争力強化法の改正法では、投資利益率15%以上、投資規模35億円(中小企業者等は5億円)以上などの要件を満たす設備等を「特定生産性向上設備等」と定義しています。

「特定機械装置等」は、生産等設備を構成する一定の規模以上の機械装置、工具、器具設備、建物、建物附属設備、構築物及びソフトウエアで、産業競争力強化法の改正法の施行日から令和11年3月31日までの間に経済産業大臣の確認を受けた「特定生産性向上設備等」をいいます。

(3)優遇措置

特別償却は、特定機械装置等について普通償却限度額との合計で、その取得価額までの特別償却(即時償却)をすることができます。

税額控除は、建物と建物附属設備及び構築物についてはその取得価額の4%、それ以外の特定機械装置等についてはその取得価額の7%を、法人税から控除することができます。税額控除は当期の法人税額の20%が上限となり、控除限度超過額については3年間の繰越しができます。

≪ Ⅱ 中小企業投資促進税制 ≫

(1)制度の概要

この制度は、中小企業の設備投資を支援するための制度で、令和9年3月31日まで適用されます。制度の対象者は青色申告書を提出する中小企業者などで、期間内に新品の機械装置などの取得や製作をして、国内にある指定事業の用に供した場合に、事業供用した日を含む事業年度において、特別償却または税額控除のいずれかを選択することができます。

中小企業者とは、資本金の額または出資金の額が1億円以下の法人で一定のものと、資本または出資を有しない法人のうち常時使用する従業員の数が1000人以下の法人で一定のものをいいます。ただし、3年間の取得金額の平均額が15億円を超える法人など、適用除外となる事業者があります。

(2)適用対象資産

この制度の対象となる資産は下表のとおりです。機械装置については、コインランドリー業のうち主要な事業以外のもので、その管理のおおむね全部を他の者に委託するものは除かれます。

(3)優遇措置

特別償却は、基準取得価額の30%相当額の特別償却限度額を普通償却限度額に加えた金額です。基準取得価額は、船舶については、その取得価額に75%を乗じた金額、その他の資産については取得価額をいいます。

税額控除は、基準取得価額の7%を法人税から控除することができます。ただし、当期の法人税額の20%が上限となり、控除限度超過額については1年間の繰越しができます。

≪ Ⅲ 中小企業経営強化税制 ≫ ![]()

(1)制度の概要

この制度は,経営力向上を図る中小企業の設備投資を後押しするために、平成29年度税制改正で創設された制度です.

制度の対象者は、青色申告書を提出する中小企業者等のうち、中小企業等経営強化法の認定(特定認定)を受けた者です。令和9年3月31日までに特定認定に係る特定経営力向上計画に記載された新品の特定経済力向上設備等の取得や製作などをして、国内にある指定事業の用に供した場合に、事業供用した日を含む事業年度において、特別償却または税額駆除のいずれかを選択することができます。

(2)適用対象資産

この制度の対象となる資産は下表のとおりです。ただし、コインランドリー業のうち主要な事業以外のもので、その管理のおおむね全部を他の者に委託するものと、暗号資産マイニング業の用に供するものは除かれます。

(3)優遇措置

特別償却は、取得価額から普通償却限度額相当額を控除した金額を限度に償却することができます(即時償却)。ただし、一定の資産については、取得価額に一定の計算をして求めた基準取得価額が採られます。

税額控除は、取得価額(または基準取得価額)の7%または10%を法人税から控除することができます。ただし、当期の法人税額の20%が上限となり、控除限度超過額については1年間の繰越しができます。