原価率を意識した経営を!

原価率を意識した経営は非常に重要です。原価率を把握し、適切にコントロールすることは企業の利益の確保や健全な経営に繋がるからです。そもそも、原価率とは何でしょうか?

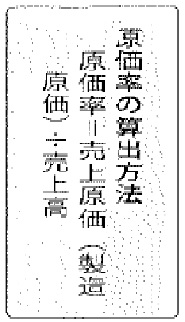

一 原価率を把握しよう

原価率とは、売上に対する原価の比率のことです。

顧客にとって原価率が高いとそれだけ良いものを安く手に入れられる可能性が高くなります。しかし、企業にとっては原価率が高ければ、売上に対する商品や材料費などの仕入れの割合が多いということになり、その結果、利益が少なくなります。つまり、原価率が高すぎると、売上を多く上げても利益が少なく経営を圧迫する可能性があります。逆に、原価率が低すぎると商品やサービスの品質低下などの悪影響を招き顧客が不満を抱く可能性があります。原価率が低くてもそれに見合った付加価値があれば問題ありませんが、付加価値がなければ割高と思われる原因となり、顧客離れに繋がります。

したがって、原価率は適正レベルを維持することが望ましいということです。

原価率を計算するためには「売上高」と「売上原価」を知る必要があります。売上高は一定期間の本業による売上の合計額です。一般的には一会計期間中の売上を指し、売上原価は以下の式で求められます。

棚卸は、決算時に必ず行う処理で商品在庫の数を確認して評価額の計算を行います。

二 原価率が上がる原因「ロス率」

ロス率とは、売上に貢献できなかった売上原価がどのくらいあるかを示す数字です。たとえば、100個仕入れたもののうち、品出しの際5個が破損してしまった場合95個しか販売できなくなり、さらにそのうち10個が売れ残り劣化した場合には15個が販売できません。

ロスした商品はそのまま原価に上乗せされ原価率を押し上げる結果となります。原価率を決定する際に忘れてはならないのは、どの程度のロスが出ているのか、また、どの程度ロスを許容できるかを考慮することです。ロス率には、次の3つの主な原因があります。

➀ 棚卸によるロス・・帳簿上の在庫と実際の在庫が合わないことから発生するロス

➁ 廃棄によるロス・・賞味期限切れや破損などの理由で商品を廃棄することで発生するロス

➂ 機会喪失によるロス・・顧客からの注文に対応できなかったために生じるロス

どのような原因でロスが生じたかを分析することは重要です。特に、➁、➂は経営の悪化に直結します。具体的には、仕入個数を間違えて大量に仕入れたり、在庫品を破損してしまうことでロスが出てしまうなどの人的ミスや、人的ミス以外にも市場のニーズが急速に変化してロスが生じることもあります。

ロス金額とは、実際にロスした金額がいくらなのかです。

通常価格から値引き販売の場合、「値引金額x値引した個数」、商品が破損、賞味期限切れ等による破棄の場合、「通常の販売額x破棄した個数」で計算されます。

例:通常販売100円を100個仕入れ、値引き販売90円を5個、廃棄個数5個の場合

売上高=100円x100個=10,000円

ロス金額=(100円ー90円)x5個+100円x5個=550円

ロス率 550円÷1,000円x100=5.5%

三 原価率の目安は?

前述のとおり、原価率が低ければ多くの利益を得ることができますが、原価率を下げすぎると品質低下が起こりえます。そこで、大切なのは業種や経営方針、取り扱う商品や製品に適切な原価率を設定することです。指針として、「経済産業省企業活動基本調査」の結果から製造業、卸売業、小売業それぞれの業種の2021年度の原価率の平均を見てみましょう。この調査の対象は、従業者50人以上で資本金または出資金が3,000万円以上の企業です。

(1)製造業

製造業の2021年度の売上高は1企業あたり226億6,160万円、売上原価は180億4,110万円で原価率は79.6%となります。推移をみるとおおよそ80%前後が目安です。

(2) 卸売業

卸売業の2021年度の売上高は1企業当たり391億3,930万円、売上原価は341億10万円で原価率は87.1%となります。

卸売業は他の業種に比べて原価率が高い傾向にあり、おおよそ88%前後が目安です。

(3) 小売業

小売業の2021年度の売上高は1企業当たり262億9,210万円、売上原価は184億9,230万円で原価率は70.3%です。

小売業は原価率が低い業種となっており、おおよそ71%前後が目安です。

いずれもあくまでも業種別の目安であり自社での最適な原価率は取り扱う商品やサービス、経営方針によって変わります。

〔参照:経済産業省:2022年企業活動基本調査確報ー2021年度実績〕

四 原価率を抑えるための具体策

原価率(売上原価÷売上高)を抑えるためには分母の売上高を上げるか、分子の売上原価を下げるかとなります。

★売上高を上げる

・ 販売原価を上げる・・競合他社の値付けや顧客ニーズを見極め販売価格を上げる。その際、顧客離れしないよう慎重に行う

★売上原価を下げる

・ 仕入量の見直し:大量発注して仕入単価を下げたり、継続して仕入れるなど仕入業者と上手く価格交渉してみる。そのうえで最適な在庫量を把握しキープすることで原価率を低下させる

・ 仕入先の見直し:より安い仕入先や細かい発注が可能か検討

・ 仕入材料の見直し:品質とバランスを考えて材料費を抑制

・ 在庫の管理方法の徹底:ロスが起こる原因を追究しトラブルが起こりにくくする。自社のみで完結できる対策。

・ 原価率が低い商品を主力に:広告宣伝に力を入れる

五 最後に

原価率を意識した経営は利益の最大化や安定に繋がります。自社にとっつての適切な原価率を検討することが第一歩です。