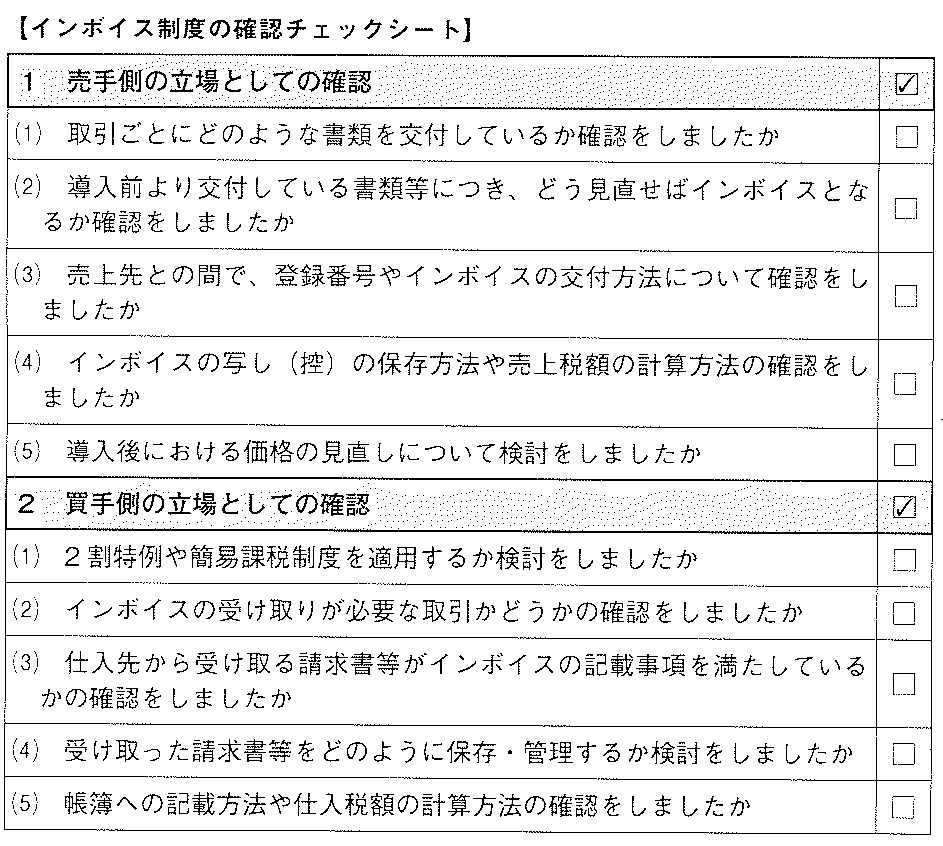

消費税インボイス制度スタート ~売手側・買手側のチェック事項再確認

いよいよ10月となり、インボイス制度が始まりました。

そこで今回は、インボイス発行事業者(売手側・買手側)として、スタート時に確認しておかなければならない事項を、国税庁の資料を参考に作成したチェックシート(下図参照)に基づき、おさらいも兼ねて改めて見ていきたいと思います。

一 売手側の立場としてのチェック事項

(1)取引ごとにどのような書類を交付しているかの確認

売上先からインボイスの交付を求められるかどうかについて、消費者や免税事業者、課税事業者でも2割特例や簡易課税制度を選択している売上先は、インボイスを必要としません。

また、インボイスは請求書や領収書などの名称は問わず、手書きや電子データでの交付も可能です。納品書、請求書、レシートや手書きの領収書での交付であるかの確認も必要です。

(2)インボイス導入前より交付している書類等につき、どう見直せばインボイスとなるかの確認

インボイスは登録番号、適用税率、消費税額等の記載が必要となります。消費税額に1円未満の端数が生じた場合は、ひとつのインボイスにつき、税率ごと1

回の端数処理を行います。したがって、記載されている個々の商品(項目)ごとに端数処理を行い、その合計額を記載することは認められません。

また、納品書と請求書など、相互に関連する複数の書類で記載事項を満たすことも可能です。

(3)売上先との間での、登録番号やインボイスの交付方法の確認

売上先との間で、登録番号の確認や、どの書類をもってインボイスとするか、交付方法等について認識を共有しておくことが考えられます。

(4)インボイスの写しの保存方法や売上税額の計算方法の確認

インボイスの写しの保存は、コピーに限られません。電子データや一覧表形式、複写式の控えなども認められます。売上税額の計算方法については、インボイス発行事業者は、インボイスに記載のある消費税額等を積み上げて計算する「積上げ計算」を選択することができます。(ただし、その場合は仕入税額も積上げ計算が必要です)。

(5)インボイス導入後における価格の見直しの検討

インボイス導入前に免税事業者であった方がインボイス発行事業者となると、課税事業者として消費税の納税義務が生じます。したがって、この消費税分の金額について価格に転嫁することができなければ、手取金額が減ることになってしまうので検討が必要です。

二 買手側の立場としてのチェック事項

(1)2割特例や簡易課税制度の適用の検討

大まかに説明すると、2割特例とは、売上税額の2割を納付額とする方法であり、簡易課税制度は、業種ごとに定められたみなし仕入率を用いて納付額を算出する方法です。したがって、仕入税額を集計する必要がないため、インボイスの保存は不要となります。ただし、簡易課税制度の適用を受ける場合は、2割特例とは違い事前の届出が必要となるのでご注意ください。

(2)インボイスの受け取りが必要な取引かどうかの確認

継続的でないような一度きりの取引、少額な取引についても原則としてインボイスの保存が仕入税額控除の要件となります。ただし、3万円未満の公共交通機関や従業員に支払う日当や出張旅費、通勤手当などインボイスの保存が不要となる特例があります。

また、基準期間における課税売上高が1億円以下などの事業者は、令和11年9月30日まで1万円未満の取引について、帳簿のみの保存で仕入税額控除が受けられるため、インボイスの保存が不要となります。

(3)仕入先から受け取る請求書等がインボイスの記載事項を満たしているかの確認

買手側の立場として、仕入先がインボイス発行業者であるか確認が必要となります。また、売手側の立場で述べたように、仕入先のどの書類をもってインボイスとするか、交付方法等について認識を共有しておくことが考えられます。

更に、仕入先がもともと免税事業者であった場合は、価格の見直しについて交渉を求められることもあるでしょう。

(4)受け取った請求書等の保存・管理における検討

仕入先から受け取った請求書等については、登録番号の有無など、インボイスの要件を満たしているものか、そうでないものかを区分して管理できるようにしておくことが必要です。

原則課税の場合、インボイス制度の導入後は、免税事業者等、インボイス発行事業者以外の者から行った課税仕入れは、原則として仕入税額控除の適用を受けることができません。ただし、令和8年9月30日までの3年間は仕入税額の80%、その後令和11年9月30日までの3年間は50%を控除できる経過措置が設けられています。この経過措置の適用に当たっては、従前の区分記載請求書の保存が必要となりますのでご注意ください。

(5)帳簿への記載方法や仕入税額の計算方法の確認

インボイス制度の導入後も、基本的には帳簿の記載事項は変わりません。ただし、前述のインボイス保存不要な特例や、免税事業者等からの課税仕入れに係る経過措置の適用を受ける場合には、その旨の記載が必要となります。また、仕入税額の計算方法についても、売上税額同様積上げ計算を選択することができますが、売上税額を積上げ計算した場合は、仕入税額も積上げ計算が必須となりますのでご注意ください。